河内1.5分彩:价格战退潮后中通快递迎来强势期,不改长期向好趋势

- 25

- 2023-03-29 00:12:03

- 693

当快递行业价格战走向尾声,市场回归理性,包裹量占据优势的中通快递迎来了自己的快速增长期。

2023年3月16日,中通快递公布2022年第四季度及2022年全年业绩。根据雅虎财经汇总的数据,华尔街17位分析师此前平均预期,中通快递2022财年每股美国存托股票摊薄收益将达1.22美元。财报显示,不按照美国通用会计准则(不计入股权奖励支出等项目),中通快递2022财年调整后每股美国存托股票摊薄收益为人民币8.54元(约合1.23美元),超出分析师预期。

回望2022年,在多重黑天鹅事件冲击下,中通快递仍旧以超出市场预期的业绩表现再一次证明了自己的行业地位,展现出强大的韧性。2022年亦恰逢中通快递成立20周年。而迈入2023年,开启新20年征程的中通快递又能否守住得来不易的“江湖地位”?

量价齐升,中通快递独占鳌头

2022年财年,中通快递实现营收353.77亿元,较2021年同期304.058亿元增长了16.3%。

这主要源于其快递业务的增长。中通的主要营收结构分为四大块,快递服务、货运代理服务、物料销售以及其他。快递服务作为中通快递的核心业务,2022年该业务营收为325.76亿元,占总收入的92.1%,同比增长18.3%。

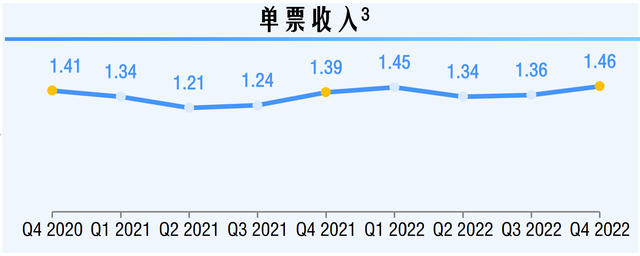

在此之前,中通快递业务量在行业一直居于领先地位,但由于单票价格的不断放低下限,使得整体营收、利润在行业并不占据优势。与业务量的反差,也让外界对中通目前市场份额的质量提出质疑,认为是在激烈的价格战下,通过价格的下放换取的业务增长。

但在最新财报中,2022年中通快递毛利为90.39亿元,同比增长37.2%;净利润为66.59亿元,同比增长41.6%;调整后净利润为68.06亿元,同比增长37.6%。不得不说,这是一份十分亮眼的数据。

在此之前,包括顺丰控股(002352.SZ)、韵达股份(002120.SZ)、申通快递(002468.SZ)、圆通速递(600233.SH)等快递企业均陆续发布2022年成绩单预告。根据业绩预告,2022年,顺丰控股预计归母净利为60.5-62.5亿元,同比增加42%-46%;韵达股份预计归属于上市公司股东的净利润为13.08-15.03亿元,同比变化为-11.44%至1.75%;申通快递预计归母净利为2.6-3.3亿元,同比增长128.59%-136.29%;圆通预计录得归母净利39.2亿元,同比增长86.34%。仅从利润规模上看,中通快递已独占鳌头。

告别价格战的趋势拉动了企业盈利迅速回升,自2021年9月上调的1毛钱成为了中通快递整体业务增利的关键。中通快递首席财务官颜惠萍表示:“这有效地抵销了燃油成本上涨及业务量增长放缓所致的单位成本2分钱的上涨,现有的转运平台有能力支撑更大规模的业务体量。”

来源:中通快递财报

而根据财报数据显示,在单价上涨之后中通快递的赚钱能力确实呈现明显放大。2022年前三季度的毛利率、净利率分别达到了24.57%和17.76%,在三通一达中排名第一,且都超过了第二名一倍有余。

值得一提的是,就在财报发布的14天前,华尔街做空机构灰熊(GrizzlyResearch)曾发布一份针对中通快递的做空报告,其核心质疑点也是围绕中通快递过于突出的利润。隔天,中通快递就此事作出回应,表示灰熊做空报告并无依据,其包含许多错误、无根据的推测以及误导性结论和诠释。

与灰熊“预测”剧情不同的是,中通股价并未受此影响产生波动,甚至还有微升。富途数据显示,灰熊沽空事件后,中通快递港股股价接连3个交易日(3月3-7日)持续拉升,3月至今累积涨幅已达17.34%。而美股方面,截至3月17日美股收盘,中通快递收涨1.61%,报28.450美元,总市值229.88亿美元。

与此同时,2022年中通客户满意度也达到了历史新高。根据国家邮政局发布的2022年第三季度快递服务满意度调查显示,中通进入了80分大关,取得近年来最好的表现。

服务质量的提升,也使得单价的上涨并未对中通快递的业务量造成冲击,反而实现进一步提升。整个2022年,中通快递业务量激增21亿件,全年包裹量总计达到244亿件,同比增长9.4%,市场占有率也由此扩大至22.1%,稳住市场份额第一的位置。目前来说,快递行业的普遍共识依然是“以量为先”,业务量是降本增效的基础。

总体而言,中通2022年的佳绩,更直接来源于2021年价格战结束后整个行业环境的改变。服务质量、基建、数字化成为行业新的关键词,后两者代表着成本控制。中通的运营效率与规模效应得此更为凸显,形成优势,量变最终将跃升至质变。

中通快递集团董事长兼首席执行官赖梅松表示:中通的目标是成为世界一流的综合物流服务商。加之行业竞争转变,服务成为竞争力关键,在很长一段时间快递行业将进入持续投入期,服务质量、基建、数字化这些已被证明的关键词,在未来中通的发展规划中将被反复提及。

快递行业进入下半场,中通何以守天下

自“新十条”发布后全行业去年12月快递收入同比增速触底回升,数据显示,去年12月快递业务收入996.9亿元,同比增长8.6%,环比增长1.9%。2022年全年快递业务收入10566.7亿元,同比增长2.3%。

经济复苏,消费回暖,市场也开始重视快递行业性机会。

对此,在财报中,中通根据当前的市场状况和运营情况做了一个乐观估计:

到2023年的全年包裹量将在287.8-297.5亿件,将会同比增长18%-22%。基于整体行业的表现,中通有信心在2023全年实现市场份额至少增长1.5个百分点的目标。

也就意味着,届时中通快递市占率或将达到23.6%,相当于全国每四五个快递中,至少就有1个中通件。

中通做出的这种判断,基于两个当下事实。

首先是大环境,物流畅通和消费增长成趋势,市场也具备这样一个相对有发展的空间。而随着防控的放开,快递业务的潜力还能得到进一步释放。

例如,截至3月8日,2023年我国快递业务量已达到200.9亿件,已经比2019年达到200亿件提前了72天。

而类似的观点在国信证券也有提出,认为疫情后时代的2023年,宏观经济和商务活动恢复、居民消费复苏、快递经营效率将得到提升,叠加2022年快递需求低基数,预计快递需求增长大概率恢复至双位数以上。

另一点则在于抢市场的关键节点,中通快递目前基建与现金两手准备都相当充分。

中通本身一直致力于乡镇一层的市场渗透,截至2022年底,中通快递乡镇覆盖率超过94%,年发货量超过千万件的金牌农产品数量行业领先,增加到12个。

2021年反复提及的数字化工具,到了2022年也开始在运输和分拣场景下得到了广泛应用,使中通能及时了解可能存在效率低下的地方,并制定相应的解决方案。

截至2022年12月31日,中通拥有网点数量31000余个,分拣中心98个,直接网络合作伙伴约5900名,干线运输路线3750余条,干线车辆数量超11000辆,其中约有9700辆为车长15至17米的高运力车型。即使后续有更多激增的业务,就目前的中通快递加盟网络而言,也难以构成挑战。

其次,在严峻的市场环境下,中通快递的现金流保持有难得的宽裕。据最新的财报显示,2022年该公司经营活动产生的现金流净额为114.79亿元,而2021年同期为72.2亿元,同比增长58.99%。

中通现有的条件,为价格战结束后的投入期提供了优渥的条件,因此多家机构都给予了看好的评价。粗略统计,国金证券维持了中通快递的“买入”评级,并认为其市占率有望持续提升;大摩将中通快递2022年、2023年、2024年的non-GAAP净利润预测分别上调0.5%、2.0%、3.8%,以反映公司增长前景强于预期;中信证券同样维持了“买入”评级,并评价中通2022年年报,行业龙头的分化将进一步扩大其优势,流动性改善或释放溢价。

结语

随着快递行业进入下半场,有市场观点认为,2023年或为快递行业格局分化之年。头部企业仍能靠产品与服务获得份额提升,盈利稳健增长。

对于中通来说,强者愈强的格局已逐渐形成,同时也面临不少挑战。如基建与数字化投入方面,各家都在发展,以中通目前派件网点数量而言,单纯的数字增加意义已经不大,如何利用好现有的资源拉开差距将会是决定后五年中通发展的关键选择。

另外,基于加盟制的缘由,中通规避了成本带来的困扰,但市场份额越大,服务质量也需随之提高,以保持同一水准。面对未来愈发激烈的行业竞争,中通快递仍需进一步建立服务优势来巩固自身竞争力,以应对外界冲击。

作者:丢酱

文|美股研究社(ID:meigushe)

发表评论